9 thành viên - 16 bài viết

8 thành viên - 66 bài viết

8 thành viên - 10 bài viết

5 thành viên - 247 bài viết

6 thành viên - 32 bài viết

7 thành viên - 33 bài viết

5 thành viên - 40 bài viết

4 thành viên - 168 bài viết

Thành viên nổi bật

Nguyễn Trang

170 bài viết

Trần Uyên

168 bài viết

Nhiên

140 bài viết

Ngọc Ly

86 bài viết

Cao Nhân

32 bài viết

Hoàng Mai

3 bài viết

Thẻ tín dụng có thể khiến nhiều người mắc nợ, nhưng cũng có thể giúp nhiều người tiết kiệm khối tiền.

Nhiên

17 ngày trước

Không ít trường hợp vì dùng thẻ tín dụng không kiểm soát mà từ "không nợ" thành "có nợ"; nhưng cũng chẳng thiếu những người dùng thẻ tín dụng thông minh, tỉnh táo nên chẳng mất gì mà lại còn được thêm.

Chia sẻ của 2 cô gái dưới đây sẽ chứng minh cho bạn thấy thẻ tín dụng không xấu, tất cả nằm ở cách chúng ta quẹt thẻ mà thôi.

Mẹ Hỏ: Dùng 3 thẻ tín dụng, "tiết kiệm" được 7,5 triệu đồng

Chia sẻ trên kênh TikTok @giadinhhocon của mình, mẹ Hỏ cho biết cô đã tiết kiệm được 7,5 triệu đồng tiền chi tiêu, mua sắm trong 1 năm, nhờ sử dụng 3 thẻ tín dụng. Tùy theo mục đích của từng khoản chi mà mẹ Hỏ sẽ lựa chọn sử dụng một chiếc thẻ tín dụng.

3 chiếc thẻ tín dụng giúp mẹ Hỏ "đút túi" 7,5 triệu là: HSBC Visa Cashback, SCB Visa S-care và VPBank Shopee.

"Mỗi thẻ sẽ hoàn tiền cho mình theo 1 mục đích chi tiêu khác nhau.

Với thẻ HSBC, mình dùng cho việc đi siêu thị. Mình sẽ được hoàn 6% cho các giao dịch tại siêu thị hoặc cửa hàng tiện lợi, tối đa 200k một tháng. Mỗi tháng, mình chỉ cần quẹt 2,4 triệu đồng ở siêu thị là được hoàn 200k rồi.

Về các chi tiêu cho sức khỏe, làm đẹp như là đi bệnh viện, spa, gym,... mình dùng thẻ SCB S-care. Mỗi giao dịch hợp lệ được hoàn 10%, tối đa 400k mỗi tháng.

Còn thẻ VPBank Shopee được hoàn 10% cho các giao dịch trên Shopee, tối đa 400k/tháng. Năm qua, mình phải mua nhiều đồ decor, gia dụng nên chiếc thẻ này đã giúp mình tiết kiệm rất nhiều. Nếu biết cách sử dụng thẻ tín dụng thì mình thấy rất là có lợi" - Mẹ Hỏ chia sẻ trong video.

Sau đó, bà mẹ trẻ này cũng nhắn nhủ những người chưa biết quản lý chi tiêu, hay tiêu tiền theo cảm tính, thì chưa nên sử dụng thẻ tín dụng vì có thể sẽ mắc nợ.

Thu Phương: Tiết kiệm được 3 triệu khi đi "đu idol" nhờ thẻ tín dụng!

Trung bình mỗi năm, Thu Phương sẽ đi nước ngoài để "đu idol" ít nhất 1 lần. Ngoài tiền vé concert, tiền vé máy bay và chi phí lưu trú cũng là một khoản không nhỏ. Nhưng vì tận dụng được tính năng hoàn tiền của thẻ tín dụng, nên Thu Phương cũng tiết kiệm được tiền triệu.

Cô bạn cho biết: "Mình dùng thẻ tín dụng MB Visa Infinite để đặt phòng khách sạn và được giảm trực tiếp 30% khi thanh toán, vì thẻ này có tính năng giảm giá khi đặt phòng ở các khách sạn có liên kết với ngân hàng.

Còn khi đặt vé máy bay và thanh toán thì mình dùng thẻ VIB Super Card. Thẻ này thì không được giảm trực tiếp như thẻ MB Visa Infinite, nhưng sau đó, mình vẫn được hoàn trả khoảng hơn 800k vì đã lựa chọn danh mục chi tiêu của thẻ là Du lịch.

Tính ra trung bình mỗi chuyến đi như vậy mình được giảm giá, hoàn tiền, tổng cộng 2-3 triệu đồng".

Thu Phương

Bên cạnh đó, trong suốt quá trình lưu trú tại nước ngoài, Thu Phương cũng dùng thẻ tín dụng để thanh toán tiền taxi, mua sắm hay ăn uống. Dù có đổi tiền sẵn một ít tiền mặt, nhưng cô vẫn ưu tiên dùng thẻ tín dụng để thanh toán khi ở nước ngoài, vì thẻ tín dụng của Thu Phương không thu phí chuyển đổi ngoại tệ, nên gần như không mất thêm phí khi giao dịch ngoại tệ.

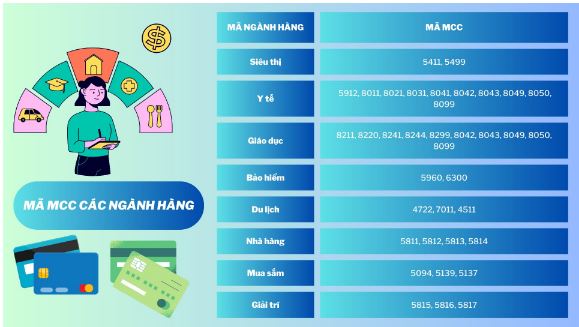

Nếu bạn cũng đang sử dụng thẻ tín dụng, nhưng tiền hoàn trả mỗi kỳ sao kê lại chẳng đáng bao nhiêu, rất có thể lý do chính là bạn quẹt thẻ chưa đúng ngành hàng theo mã MCC. Đây là điều mà không phải ai cũng biết, dù có đang dùng thẻ tín dụng đi chăng nữa.

Mã MCC (Merchant Category Code - Mã danh mục người bán) là 1 dãy 4 chữ số được các nhà phát hành thẻ quy định cho từng nhóm ngành khi thanh toán, thường sử dụng trong các ưu đãi thẻ tín dụng như giảm giá, hoàn tiền chi tiêu đúng nhóm ngành. Mỗi ngành hàng có nhiều mã MCC khác nhau, cho từng mục đích chi tiêu cụ thể.

Để biết mã MCC của thẻ tín dụng mình đang sở hữu: Bạn có thể tra lại trong file "Điều khoản & Điều kiện chương trình hoàn tiền" mà ngân hàng phát hành thẻ gửi cho bạn khi bạn mở thẻ tín dụng; hoặc liên hệ trực tiếp với tư vấn viên mở thẻ để hỏi.

Đây là mã MCC các ngành hàng phổ biến

Ví dụ: 5411 là mã MCC của nhóm ngành siêu thị. Trong trường hợp này, nếu thẻ của bạn có mã 5411 trong danh sách các nhóm ngành hoàn tiền, khi đi siêu thị, bạn sẽ được hoàn số tiền tương ứng với số % mà thẻ đang quy định. Mức % hoàn tiền tùy thuộc vào quy định của mỗi ngân hàng.

Nếu bạn sử dụng thẻ tín dụng có mã MCC là 5411 để thanh toán hóa đơn khi đi siêu thị, bạn sẽ nhận được nhiều ưu đãi hơn (hoàn tiền nhiều hơn, tích điểm đổi voucher,...) so với việc dùng thẻ tín dụng này để thanh toán hóa đơn mua mỹ phẩm, quần áo.

Nếu biết cách sử dụng, thẻ tín dụng hoàn toàn có thể giúp chúng ta tiết kiệm 1 phần chi phí cơ bản, nhờ vào tính năng hoàn tiền. Tuy nhiên, trước khi bàn tới chuyện "sinh lời" nhờ thẻ tín dụng, tránh nợ vẫn là điều quan trọng, cấp thiết hơn.

Để không mắc nợ vì quẹt thẻ tín dụng vô tội vạ, bạn cần lưu ý 3 điều dưới đây.

1 - Ghi chép lại từng khoản chi từ thẻ tín dụng

Việc này giúp bạn đảm bảo bản thân không tiêu quá số tiền trong khả năng chi trả.

Ví dụ: Hôm nay mua 1 đôi giày trị giá 1 triệu đồng và thanh toán bằng thẻ tín dụng, hãy ghi chép lại khoản này.

Dùng thẻ tín dụng, ung dung đút túi hơn 7 triệu mà chẳng cần làm gì cao siêu- Ảnh 4.

Ảnh minh họa

Mỗi tuần nhìn lại danh sách chi tiêu từ thẻ tín dụng 1 lần, để nắm được con số tổng chi, từ đó, đối chiếu với số tiền mình đang có, để hoạch định việc thanh toán dư nợ trước kỳ sao kê, tránh phát sinh lãi suất và tránh luôn cả việc mang nợ.

2 - Thanh toán toàn bộ dư nợ thay vì thanh toán dư nợ tối thiểu

Thay vì thanh toán toàn bộ số tiền đã sử dụng từ thẻ tín dụng, ngân hàng sẽ cho phép bạn thanh toán một phần - gọi là dư nợ tối thiểu, thường là 5% tổng số tiền bạn đã chi tiêu từ thẻ.

Ví dụ: Trong kỳ sao kê vừa qua, bạn chi tiêu hết 20 triệu từ thẻ tín dụng, nhưng bạn lại chẳng có đủ 20 triệu để thanh toán toàn bộ dư nợ. Và thế là bạn lựa chọn thanh toán dư nợ tối thiểu.

Thoạt nghe, việc thanh toán dư nợ tối thiểu tưởng chừng rất có lợi cho những chủ thẻ đã "lỡ tiêu quá nhiều nhưng chẳng trả được bao nhiêu". Thực hiện thanh toán mức tối thiểu đó, bạn sẽ không bị liệt vào nhóm nợ xấu, không bị khóa thẻ tín dụng. Tháng sau, nếu thẻ của bạn còn hạn mức, bạn vẫn có thể chi tiêu.

Tuy nhiên, "thanh toán dư nợ tối thiểu" vẫn là 1 cái bẫy, vì khi đó, ngân hàng sẽ tính lãi dựa trên toàn bộ dư nợ, mức lãi suất có thể lên tới 25-40% toàn bộ dư nợ - chính là tổng số tiền bạn đã chi tiêu và chưa trả được trong kỳ sao kê đó.

3 - Tránh xa các lời mời "sang ngang hạn mức" thẻ tín dụng

Nếu đang sử dụng 1 thẻ tín dụng và thanh toán dư nợ đúng hạn, dù chỉ là thanh toán dư nợ tối thiểu, không ít thì nhiều, cũng có sẽ các đơn vị phát hành thẻ tín dụng "mời" bạn mở thêm thẻ tín dụng mới, với hình thức "sang ngang hạn mức" từ thẻ đang sử dụng.

Hiểu nôm na rằng bạn sẽ chẳng mất công sức làm thủ tục gì nhiều, thẻ hiện tại hạn mức bao nhiêu thì thẻ mới cũng sẽ có hạn mức như vậy.

Nghe qua thì thấy tiện quá, nhưng đừng vội gật đầu, vì như vậy chẳng khác nào tự đưa mình đến gần với hố đen nợ nần. Dùng 1 thẻ còn chưa thanh toán được toàn bộ dư nợ, chắc chắn, không nên mở thêm thẻ mới!

Từ khóa:

#Thẻ tín dụngNgọc Ly

19 ngày trước

Thẻ tín dụng - "con dao hai lưỡi" trong lĩnh vực tài chính cá nhân. Một mặt, nó mang lại sự tiện lợi, giúp bạn chi tiêu linh hoạt và tận hưởng nhiều ưu đãi hấp dẫn. Mặt khác, nếu không sử dụng đúng cách, thẻ tín dụng dễ dàng trở thành "cái bẫy" nợ nần, khiến bạn chìm sâu vào vòng xoáy lãi suất và mất kiểm soát tài chính.

Nhiên

18 ngày trước

Nhiều khách hàng hoang mang khi phát hiện thẻ tín dụng bị trừ tiền dù không hề sử dụng. Trong tình huống này, chủ thẻ cần bình tĩnh và thực hiện ngay hai bước sau để tránh thiệt hại thêm về tài sản.

Ngọc Ly

18 ngày trước

Một trường hợp nợ thẻ tín dụng tại Quảng Ninh đang gióng lên hồi chuông cảnh báo về quản lý tài chính cá nhân. Ông P.H.A. (43 tuổi) đã phát sinh khoản nợ hơn 8 triệu đồng từ thẻ tín dụng của Eximbank. Tuy nhiên, sau 11 năm, số tiền phải trả đã lên tới gần 9 tỷ đồng, bao gồm cả gốc và lãi. Vụ việc này đang thu hút sự quan tâm lớn của dư luận và đặt ra nhiều câu hỏi về trách nhiệm của cả ngân hàng và người dùng.

Bài mới

Ngọc Ly

2 giờ trước

Ngọc Ly

2 giờ trước

Trần Uyên

5 giờ trước

Trần Uyên

6 giờ trước

Ngọc Ly

6 giờ trước

Ngọc Ly

7 giờ trước

Nhiên

7 giờ trước

Trần Uyên

7 giờ trước

Nhiên

7 giờ trước

Trần Uyên

7 giờ trước

Cao Nhân

một ngày trước

Cao Nhân

một ngày trước

Cao Nhân

một ngày trước

Cao Nhân

một ngày trước

CÔNG TY CỔ PHẦN GIA ĐÌNH MỚI

Giấy phép thiết lập MXH số 354/GP-BTTTT do Bộ Thông tin và Truyền thông cấp ngày 02/12/2024.

Chịu trách nhiệm: Nguyễn Văn Quyết

Hotline: 0904 380 479

Địa chỉ: Số 18B, ngõ 14, đường Đông Quan, phường Nghĩa Đô, TP. Hà Nội.

Email: [email protected]