9 thành viên - 16 bài viết

8 thành viên - 66 bài viết

8 thành viên - 10 bài viết

5 thành viên - 243 bài viết

6 thành viên - 32 bài viết

7 thành viên - 33 bài viết

5 thành viên - 40 bài viết

4 thành viên - 162 bài viết

Thành viên nổi bật

Nguyễn Trang

170 bài viết

Trần Uyên

164 bài viết

Nhiên

138 bài viết

Ngọc Ly

82 bài viết

Cao Nhân

28 bài viết

Hoàng Mai

3 bài viết

2 gia đình này có 1 điểm chung: Cả vợ lẫn chồng đều thừa nhận bản thân chẳng giỏi quản lý tài chính, nhưng nhìn vào cách chi tiêu và số tiền tiết kiệm của 2 gia đình này hàng tháng, chắc hẳn nhiều người sẽ phải thốt lên: "Như thế này mà chưa giỏi thì thế nào mới là giỏi nữa?".

Ngọc Ly

9 ngày trước

Thùy Linh (28 tuổi) và Minh Tiến (35 tuổi) đã về chung một nhà được 3 năm và có 1 cô con gái 3 tuổi.

Hiện tại, Linh đang là nhân viên kiểm toán mảng Thuế, còn Tiến là CFO (Giám đốc tài chính) cho 2 doanh nghiệp nhỏ. Bên cạnh 3 nguồn thu nhập chính này, vợ chồng Tiến - Linh còn có 2 nguồn thu nhập khác đến từ công việc làm thêm của Linh, và khoản đầu tư góp cổ phần kinh doanh cửa hàng bán trang sức bạc.

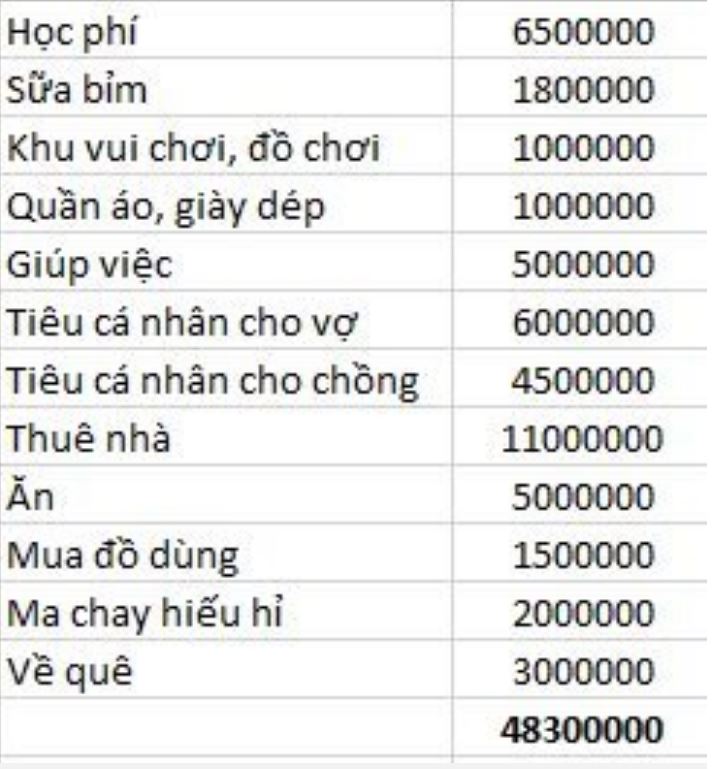

Dù không tiết lộ mức thu nhập cụ thể của gia đình, nhưng Thùy Linh cho biết hàng tháng, vợ chồng cô tiết kiệm được 70 triệu và mua ít nhất 2 chỉ vàng. Các khoản chi cố định khoảng 50 triệu quay đầu.

Hàng tháng, ngay sau khi nhận lương, Thùy Linh và chồng sẽ đi mua 2-5 chỉ vàng, gửi vào tài khoản tiết kiệm 70 triệu đồng.

“Tùy vào giá vàng cao hay thấp mà chúng mình sẽ mua ít hay nhiều, từ cuối tháng 12 năm ngoái đến bây giờ, mỗi tháng, chúng mình chỉ mua 2 chỉ thôi. Trước đó, giá vàng thấp hơn thì mua 5 chỉ. Khoản cố định là 70 triệu gửi tiết kiệm. Vì chúng mình đang ở nhà thuê, có mục tiêu mua nhà trong 2 năm nữa nên lãi tiết kiệm thấp vẫn gửi, gia vàng cao cũng vẫn mua” - Thùy Linh chia sẻ và cho biết thói quen mua vàng, gửi tiết kiệm hàng tháng đã được 2 vợ chồng áp dụng suốt 3 năm về chung 1 nhà.

Với số tiền còn lại, cô sẽ thanh toán các chi phí cố định như tiền học phí cho con, tiền thuê giúp việc, tiền thuê nhà. Vì phụ nữ có nhiều thứ phải mua hơn (đồ trang điểm, dưỡng da,...) nên hai vợ chồng thống nhất tiền chi tiêu cá nhân cho vợ sẽ là 6 triệu đồng, còn tiền chi tiêu cá nhân cho chồng là 4,5 triệu đồng.

“48,3 triệu đồng là con số mình ước tính thôi, vì khoản ma chay hiếu hỷ và tiền về quê là không cố định hàng tháng. Cả nhà mình đều có bảo hiểm sức khỏe, em bé trộm vía cũng không đau ốm nên tiền thăm khám, đi bệnh viện không đáng bao nhiêu. Nhưng theo mình nhớ được là không có tháng nào nhà mình tiêu dưới 45 triệu”.

Thùy Linh giải thích và còn cho biết thêm vì không giỏi quản lý tài chính nên chuyện cuối tháng hết tiền vẫn xảy ra thường xuyên.

Phải mất tới 3-4 tháng, việc cắt giảm chi tiêu từ 60-65 triệu xuống còn 25 triệu/tháng của vợ chồng Ngọc Hà mới bắt đầu vào guồng. Để thành công làm được việc này, Ngọc Hà cho biết cả hai đều phải thay đổi từng thói quen nhỏ nhất, kể ra thì khá nhiều nhưng có thể gói gọn trong 3 việc dưới đấy.

1 - Không thuê giúp việc, vợ chồng tự dọn nhà và nấu nướng

Đây là khoản chi đầu tiên mà Ngọc Hà và Hải Thanh thống nhất cắt giảm vì nó không thực sự cần thiết.

“Nhà mình có robot hút bụi, máy giặt và máy sấy rồi nên việc nhà thực ra cũng không nhiều lắm. Hai đứa tự làm được, chẳng qua trước đó lười nên ỷ lại vào bác giúp việc thôi. Chúng mình thống nhất ăn sáng và ăn trưa tự túc bên ngoài. Bữa tối mình sẽ cố nấu, không giỏi nên ban đầu toàn cho chồng ăn đồ luộc đồ hấp" - Ngọc Hà kể lại.

2 - Giới hạn chi tiêu cá nhân ở mức 8 triệu đồng/người/tháng

Thời còn tiêu hơn 60 triệu/tháng, Ngọc Hà hoàn toàn không biết một tháng mình chi bao nhiêu cho những nhu cầu cá nhân, hay bao nhiêu cho các chi phí chung của hai vợ chồng. Tiền cứ để hết trong 1 tài khoản, chồng đưa lương nhưng đến khi chồng hết tiền, xin vợ thì vợ vẫn cho. Thế nên rất khó để quản lý dòng tiền.

Ảnh minh họa

“Sau khi cùng nhau xem xét lại thì chúng mình đều thấy phải đặt ra một hạn mức chi tiêu cá nhân cho từng người. Vì cả hai đứa đều ăn bữa trưa và bữa tối ở ngoài nên mình nghĩ 8 triệu/người/tháng là hợp lý vì vẫn còn tiền xăng và thi thoảng cà phê gặp gỡ bạn bè, đối tác nữa.

Ngoài ra, mình cũng phải mở thêm 1 tài khoản ngân hàng khác nữa, để chuyển tiền sinh hoạt phí vào đó, chứ không để chung với tiền tiêu cá nhân được, dễ lẫn và khó quản lý lắm” - Ngọc Hà cho biết.

3- Cuối tuần rủ nhau đi chơi thể thao thay vì đi shopping

Đây là quyết định có tác động lớn nhất tới công cuộc “cải tổ chi tiêu” của vợ chồng Ngọc Hà trước khi đón con đầu lòng.

“Trước đây chúng mình chẳng hoạt động thể chất mấy. Trong tuần đi làm về muộn, cuối tuần lại rủ nhau đi ăn uống, mua sắm. Nghĩ đi nghĩ lại thì thấy như thế vừa tốn kém, vừa không healthy.

Thế nên hai đứa thống nhất cùng đi học tennis. Thời gian đầu thì học 2 buổi tối/tuần. Đến giờ thì chỉ chơi vào thứ 7, Chủ Nhật thôi vì trong tuần không sắp xếp được thời gian.

Vợ chồng muốn tiết kiệm nhiều hơn thì cứ tìm 1 hoạt động chung để tham gia, giảm thời gian rảnh rỗi lang thang cùng nhau lại là tiêu ít tiền đi hẳn” - Ngọc Hà khẳng định.

Theo Nhịp sống thị trường

Ngọc Ly

11 ngày trước

Sanchez đang có kế hoạch trở thành một triệu phú ở tuổi 30 và đang cố gắng tiết kiệm hết mình để hoàn thành mục tiêu đó.

Bài mới

Ngọc Ly

một ngày trước

Trần Uyên

một ngày trước

Ngọc Ly

một ngày trước

Nhiên

một ngày trước

Ngọc Ly

một ngày trước

Ngọc Ly

một ngày trước

Trần Uyên

2 ngày trước

Trần Uyên

2 ngày trước

Trần Uyên

2 ngày trước

Ngọc Ly

2 ngày trước

Ngọc Ly

2 ngày trước

Nguyễn Trang

2 ngày trước

Nguyễn Trang

2 ngày trước

Nhiên

2 ngày trước

Giấy phép thiết lập MXH số 354/GP-BTTTT do Bộ Thông tin và Truyền thông cấp ngày 02/12/2024.

Chịu trách nhiệm: Nguyễn Văn Quyết

Hotline: 0904 380 479

Địa chỉ: Số 18B, ngõ 14, đường Đông Quan, phường Nghĩa Đô, TP. Hà Nội.

Email: [email protected]